INTRODUCCIÓN

La contabilidad es considerada como una ciencia por estar

basada en principios, los cuales son verdades comprobadas

científicamente e irrefutables; un arte, pues consiste en un

proceso sistemático que precisa de habilidades y destrezas

del profesional contable que van desde el registro, clasificación y resumen de las transacciones u operaciones financieras, hasta la preparación de estados financieros, así como la

interpretación de los mismos; y, una técnica, en razón de ser

un procedimiento con apego a normas o acuerdos de carácter internacional como lo son las Normas Internacionales de

Información Financiera.

Por lo anteriormente expuesto, el propósito de realizar este estudio, es que, al finalizar del mismo, el alumno se

encuentre en capacidad de comprender la gestión contable,

su esquema y el proceso que conlleva implícito para la generación de los estados financieros, de acuerdo con los postulados básicos que nos presentan las NIIF y las características

cualitativas fundamentales en la presentación de los estados

financieros y las notas aclaratorias. Por otra parte, se propone

la implantación de políticas contables y la uniformidad en la

presentación de los informes financieros, la materialidad y

agrupación de partidas para el desarrollo de la gestión contable en un ente.

LA GESTIÓN CONTABLE

La gestión contable es el conglomerado de operaciones que

se llevan a cabo en una organización con la finalidad de proporcionar información financiera y no financiera que va a ser

de utilidad a los directivos para que, con base en ella, puedan resolver asuntos y tomar decisiones apropiadas inherentes a la entidad.

Entre los objetivos que persigue la gestión contable se

encuentran:

• Gerenciar estratégicamente los costos

• Planear y tomar decisiones.

• Llevar a cabo políticas de control dentro de la organización.

También se acota que, la gestión contable es un sistema

de información que analiza, acumula, interpreta, registra y

valora lo relacionado con temas financieros y no financieros,

por lo cual se hace necesario la connivencia de administradores, contadores y auditores, asimismo, de que se implique

al conjunto multidisciplinario que conforman todas las áreas

de la entidad, acorde con la adopción e implementación de

las Normas Internacionales de Información Financiera (NIIF)

que así lo requieren conforme lo señalado por (Mantilla B.,

La gestión contable 17

2013) ya no se contabilizan únicamente las transacciones,

sino que además de ellas es necesario incluir los eventos

(riesgos) y las condiciones (contratos).

De acuerdo con (Uribe, 2014) citando al Institute of Accounting Standards Board, IASB afirma que: “La contabilidad es una

técnica que se utiliza para el registro de las operaciones que

afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera”. (pág. 5)

La definición acerca de la contabilidad de (Gonzalo, 1983)

citada por (Niño & García, 2003) afirma que:

La contabilidad, (...) como cuerpo de conocimientos, es una ciencia empírica, de naturaleza

económica, cuyo objeto es la descripción y predicción, cualitativa y cuantitativa, del estado y la

evolución económica de una entidad específica,

realizada a través de métodos propios de captación, medida, valoración, representación e interpretación, con el fin de poder comunicar a los

usuarios una información objetiva, relevante y

válida para la toma de sus decisiones. (pág. 128)

En concordancia, (Zapata & Zapata, 2014) asevera:

Contabilidad es la ciencia, la técnica y el arte

de recolectar, organizar, registrar y analizar en

forma cronológica cada una de las operaciones económicas y financieras que realiza una

empresa durante un período determinado,

con el fin de conocer los resultados obtenidos y

estructurar los estados financieros que servirán

de base para la toma de decisiones. (pág. 3)

Los conceptos antes expuestos concuerdan y demuestran

que la contabilidad:

• Es una ciencia, porque está basada principalmente en

principios, y éstos no son más que verdades irrefutables

comprobadas científicamente. En lo relacionado, por

ejemplo: principio de ente contable, principio de partida doble, negocio en marcha, entre otros.

• Es una técnica, porque se basa en la ejecución de un

conjunto de procedimientos.

• Es un arte, en razón de que quien ejerza la profesión

contable, debe poseer aptitudes, pericias y habilidades

para aplicar los conocimientos y procedimientos que

garantizan el logro de resultados como la obtención de

los estados financieros, así como también el análisis e

interpretación de los estados financieros.

ESTRUCTURAS CONCEPTUALES CONTABLES

Las estructuras conceptuales tradicionales con respecto a

la contabilidad han sufrido cambios respecto a los distintos

enfoques que en la contemporaneidad precisan, que van

desde el financiero, social y ambiental, de allí que hoy en día

se teoriza y se aplica especializaciones como la Contabilidad

Financiera, Contabilidad Social, Contabilidad Medioambiental, entre otras.

Es por ello que hoy en día, el rol del Contador Público es

el de asesorar con su conocimiento al empresario más allá

del cumplimiento de normas de tipo contable y legal. Consecuentemente, en la actualidad la preparación de la información financiera se debe orientar a suministrar la misma a

diferentes ámbitos.

De La Hoz, Uzcátegui, Borges, & Velazco (2008) afirman:

“Los estados financieros que se derivan de la

contabilidad, constituyen el medio principal

para comunicar información acerca de la situación financiera de que sean válidas y relevantes

desde el punto de vista financiero, para la toma

de decisiones una empresa y sus resultados de

operación, tanto a usuarios internos como externos”.

Por lo tanto, la preparación de los estados financieros debe

obedecer a un proceso que prepare información financiera

para partes interesadas de la organización y correlativamente dar cumplimiento a organismos de control, mostrar

información a proveedores financieros y acreedores, proporcionar información a inversionistas, funcionarios, empleados

y trabajadores, entre otros.

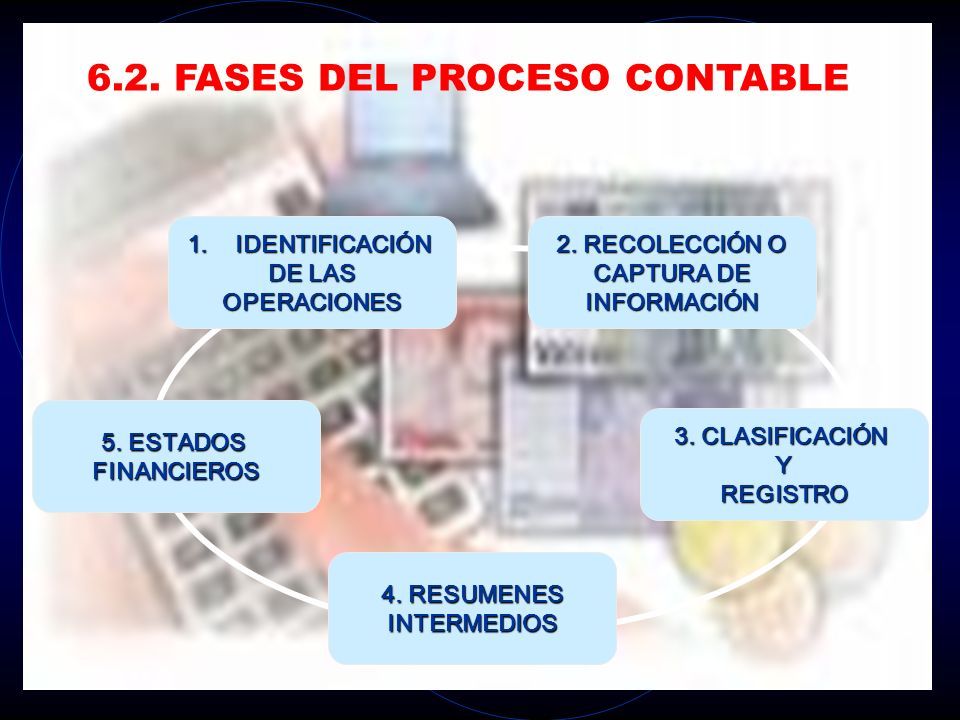

Al referirse a proceso, se trata de exhortar que la característica principal del registro de la actividad financiera de

la empresa es la sistematicidad, la misma que está conformado por un enlace lógico de fases claramente definidas

que traen consigo resultados que sirven para la etapa subsiguiente.

Por lo antes expuesto, las etapas que conforman el proceso contable a saber son:

• Registrar la actividad económica – financiera de la

empresa.

• Clasificar la información en diferentes categorías, en

donde se procederá a la agrupación de las transacciones originadas por las diferentes operaciones financieras y no financieras del ente contable.

• Resumir la información para poder ser empleada por

las personas que se encargan de tomar las decisiones

dentro de la organización.

ESTRUCTURA DEL SISTEMA CONTABLE

De acuerdo al Diccionario de la Real Academia Española sistema es “Conjunto de reglas o principios sobre una materia

racionalmente enlazados entre sí”, también indica que es

el “conjunto de cosas que relacionadas entre sí ordenadamente contribuyen a determinado objeto”.

Las nuevas tecnologías de la información y comunicación

han ocasionado que el proceso contable considerado como

un sistema manual haya migrado a la utilización de sistemas contables informáticos (software), y esto se supone un

aspecto positivo en la evolución de la contabilidad a través

de los tiempos, puesto que ha traído consigo muchas ventajas que desventajas en sí mismo, tal como: simplificación de

procesos y con ello optimización del recurso tiempo.

Bajo NIIF, el punto de partida es el establecimiento de

políticas consistentes al largo del tiempo.

HAST AQUI 21-05-2021

Sin embargo, para la realización de la nueva dinámica se

precisa de las siguientes fases del proceso contable:

REGISTRO DE LA ACTIVIDAD FINANCIERA

La acción del registro contable de las operaciones financieras, tienen aspectos a considerar para lograr su cometido, es

por ello que se debe efectuar:

Análisis: Los documentos fuente deben ser sometidos a un

estudio para la identificación de las operaciones. Posteriormente, la recolección de información debe realizarse a fin

de obtener la documentación sutentatoria suficiente, pertinente que sirvan para el respectivo registro contable.

Registro: Uso del libro Diario para el almacenamiento de la

información

• Diario de recibidos de efectivo

• Diario de desembolsos de efectivo

• Diario de Compras

• Diario de Ventas

Control: Uso del libro mayor para el control individual de

cada cuenta contable

• Libro Mayor General

• Libro Mayor Auxiliar

Valoración Preliminar: Formulación del balance comprobación simple para comprobar el cumplimiento de la partida

doble.

Determinación de saldos reales: Elaboración de asientos de

ajuste, para las cuentas que no demuestren su saldo real.

Verificación Definitiva: Formulación de un nuevo balance

con los saldos ajustados de las cuentas.

Presentación de resultados: Elaboración de los Estados

Financieros en cumplimiento a las normas contables y tributarias

• Estado de Resultados Integrales

• Estado de Situación financiera

• Estado de Flujo del efectivo

Interpretación de Resultados: Se aplica índices para interpretar los resultados obtenidos.

Cierre de período contable: Elaboración de asientos de cierre.

Se comparte plenamente lo expresado por el autor (Mantilla B., 2013): El énfasis no está en el registro. Por consiguiente,

el proceso contable no es únicamente un proceso de registro

documental sino que adquiere una dinámica nueva: reconocimiento, medición, presentación y revelación.

La Jornalización, Mayorización que coadyuvan al cometido del registro

de la actividad financiera.

HASTA AQUI 28 DE MAYO DEL 2021

JORNALIZACION

La jornalización es el registro cronológico en el libro diario

de la empresa, mediante asientos contables, de los eventos

económicos – financieros producto del cumplimiento operacional del ente contable.

La información se registra en asientos contables, éstos aplican fielmente el principio de la Partida Doble.

Como aporte

considerado de importancia en la epistemología de la contabilidad se cita a (Villaluenga, 2013):

La partida doble como es suficientemente

sabido, este método consistía en anotar en un

Manual o Diario por orden cronológico todas

las operaciones que surgiesen, estableciendo

relación entre las cuentas que participasen; y

en el Libro Mayor, las mismas operaciones en el

debe y haber de cada una de estas cuentas de

acuerdo a lo estipulado. Las primeras muestras

de partida doble se localizan en la contabilidad

de los mercaderes de los Estados italianos en

la Edad Media.

El profesional contable, debe ser capaz de reconocer el doble

efecto que cada transacción realizada por el ente contable

causa en el estado de situación financiera, sin afectar en éste

su igualdad, es decir, se debe registrar tanto el ingreso como

su origen o, por otra parte, los gastos según su destino. Asimismo, es preciso llevar un control de las acumulaciones de

los activos y de los pasivos, conforme ocurran en la entidad

económica.

HASTA AQUI QUEDA LA CLASE 04-06-2021.

ASIENTOS CONTABLES

Consiste en las anotaciones realizadas con la finalidad de reflejar un hecho o una operación contable.

Un asiento es una anotación en el libro de contabilidad que refleja los movimientos económicos de una persona o institución. Se realiza cada vez que la empresa contabiliza una entrada relacionada con la actividad que realiza.

En el sistema de contabilidad de partida doble, crear una entrada en un libro de diario implica dos apuntes (dos asientos) en dos cuentas distintas pero relacionadas entre sí: una en el debe y otra en el haber.

En el sistema de partida doble, cada asiento se compone al menos de dos anotaciones: una al debe y otra al haber. Estas dos posiciones hacen movimientos inversos, y afectan al activo o al pasivo, y se fundamentan por el hecho de que todo asiento afecta al menos a dos cuentas y cada movimiento tiene una contra partida.

En todo caso, aunque nada especifica la normativa legal, la siguiente información es usual:

- Fecha de la anotación.

- Número que hace el asiento a lo largo del ejercicio.

- Cuentas que intervienen (con su código y denominación).

- Importes asociados a cada cuenta, señalando si son cargos o abonos.

Tipos de Asientos

Es una rama de la contaduría pública que se encarga de cuantificar, medir y analizar la realidad económica, las operaciones de las organizaciones, con el fin de facilitar la dirección y el control presentando la información, previamente registrada, de manera sistemática y ordenada para las distintas partes interesadas. Dentro de la contabilidad se registran las transacciones, cambios internos o cualquier otro suceso que afecte económicamente a una entidad.1

La finalidad de la contabilidad es suministrar información en un momento dado de los resultados obtenidos durante un período de tiempo, que resulta de utilidad a sus usuarios, en la toma de decisiones, tanto para el control de la gestión pasada, como para las estimaciones de los resultados futuros, dotando tales decisiones de racionalidad y eficiencia.

Asientos por su fondo[editar]

- Asientos de apertura: son registros que recogen al inicio de un ejercicio la situación económica-financiera de la empresa en dicho momento. Son el inverso de los asientos de cierre que se llevaron a cabo en el ejercicio anterior.

- Asientos operativos del ejercicio: recogen, en el orden cronológico, las operaciones con trascendencia contable que tienen lugar en la empresa a lo largo de un ejercicio.

- Asientos de ajuste: son registros que permiten incorporar operaciones pendientes o desviaciones y distorsiones que al final del ejercicio hayan sido detectadas, para alcanzar la imagen fiel de la situación económico-financiera y patrimonial en esa fecha. Registran las calificadas como operaciones de cierre de ejercicio, ajustes del valor de las existencias, periodificaciones imputaciones temporales, amortizaciones y pérdidas por deterioro del valor de los elementos patrimoniales y provisiones.

- Asientos de regularización: son registros formales de carácter técnico que saldan y cierran las cuentas de gastos e ingresos, trasladando sus saldos a la cuenta Resultado del ejercicio.

- Asiento de cierre: es un registro formal técnico, cuya única finalidad es cerrar todas las cuentas que mantengan saldo al finalizar cada ejercicio. Mediante esta técnica se cargan todas las cuentas que mantengan saldo acreedor, por el importe de su saldo, y se abonan todas las que lo mantengan deudor. Este asiento es el inverso del asiento de apertura del siguiente ejercicio.

Asientos por su forma

Los asientos por su forma son aquellos registros que se exponen en comprobantes de diario con la finalidad de reflejar el número de cuentas que intervienen en una transacción, y se subclasifican en asientos simples y compuestos.

-Los asientos simples o sencillos. Son aquellos registros que se exponen en comprobantes de diario, donde intervienen únicamente dos cuentas, una que se carga y la otra que se abona.

-Los asientos compuestos o dobles. Son aquellos que se exponen en comprobantes de diario donde intervienen necesariamente más de dos cuentas, sin límite.

PROCEDIMIENTO PARA REGISTRAR LAS OPERACIONES

MERCANTILES.

Para registrar las operaciones mercantiles en los comprobantes y libros

de contabilidad, se cambia el esquema de la cuenta “T” por los

asientos de diario en forma horizontal.

Ejemplo: El ejercicio anterior se registra así:

El proceso para registrar correctamente una operación mercantil es el

siguiente:

1- Identificar las cuentas que se afectan según el tipo de transacción:

Para ello se planteran los siguientes interrogantes:

- Al comprar: ¿Qué se compra?, ¿Cómo se cancela?

- Al vender: ¿Qué se vende?, ¿Cómo se cobra su valor?

- Al Cancelar una deuda: ¿Qué tipo de deuda se paga?, ¿Cómo se

cancela su valor?

- Al comprar mencancias a crédito por $900.000 se debe preguntar:

¿Qué se compra?:

- Mercaderías 6205 DE MERCANCÍAS.

- ¿Cómo se cancela?: Crédito g 2205 CUENTAS POR PAGAR.

DE MERCADERIAS: Cuenta de Costo de Ventas, aumenta g DÉBITO. CUENTAS POR PAGAR: Cuenta de Pasivo; aumenta g Crédito.

2- Determinar la cuenta que se debita y la cuenta que se acredita:

Para ello, primero debe identificarse el grupo de cuentas a que

pertenece y recordar su movimiento, teniendo presente sus aumentos

o disminuciones; luego se procede a debitar o acreditar cada una.

|

UNA CUENTA DE DEBITO

|

UNA CUENTA DE CREDITO

|

|

SI LA CUENTA ES DE CLASE:

|

SI LA CUENTA ES DE CLASE

|

|

ACTIVO, SE AUMENTA

|

ACTIVO, SE DISMINUYE

|

|

PASIVO, SE DISMINUYE

|

PASIVO, SE AUMENTA

|

|

PATRIMONIO, SE DISMINUYE

|

PATRIMONIO, SE AUMENTA

|

|

COSTO DE VENTAS, SE AUMENTA

|

COSTO DE VENTAS, SE DISMINUYE

|

|

GASTOS, SE AUMENTA

|

GASTOS, SE DISMINUYE

|

|

INGRESOS, SE DISMINUYE

|

INGRESOS, SE AUMENTA

|

HASTA-AQUI-13-08-2021 PRIMER QUIMESTRE.

LA ECUACIÓN PATRIMONIAL

DESCRIPCIÓN DE LA ECUACIÓN PARIMONIAL.

Constantemente debe existir equilibrio entre las cuentas reales del

Activo, del Pasivo y del Patrimonio de una empresa. Para determinar el

equilibrio entre estas cuentas, se utiliza una fórmula matemática

conocida con el nombre de Ecuación Patrimonial. Esta fórmula da a

conocer, independiente, el valor del Activo, del Pasivo o del

Patrimonio.

ACTIVO: PASIVO + PATRIMONIO

PASIVO= ACTIVO - PATRIMONIO

PATRIMONIO= ACTIVO- PASIVO

CLASIFICACIÓN DE ACTIVOS.

Los activos de una empresa se clasifican de acuerdo con su grado de

disponibilidad, o sea, la facilidad o rapidez para ser convertido en

efectivo, en un periodo determinado.

La sub clasificación se presenta así:

! ACTIVO CORRIENTE:

Se incluyen los grupos del Plan Único de Cuentas para comerciantes,

denominados:

DISPONIBLE: Comprende las cuentas que registran el dinero con

que cuenta la empresa para fines generales o específicos en forma inmediata total o parcialmente. Entre las principales cuentas de este

grupo están: Caja, Bancos y Cuentas por cobrar.

INVERSIONES: Registra el valor de los Títulos Valores adquiridos por la

empresa, con el fin de mantener una reserva secundaria de liquidez,

establecer relaciones económicas con otras empresas, o para

cumplir con disposiciones legales o reglamentarias. Se debitan

cuando se adquieren Títulos Valores y se acredita cuando se vende o

se cancelan.

a

DEUDORES: Comprende el valor de las deudas a cargo de terceros

y a favor de la empresa, la principal cuenta de este grupo es la de

Clientes. Se debita cuando le quedan deviendo a la empresa y se

acredita cuando le pagan o abonan.

a

INVENTARIOS: Comprende todos los artículos, materiales,

suministros y productos que se utilizan en procesos de transformación,

consumo, alquiler o venta dependiendo de la actividad de la

empresa. Las principales cuentas de este grupo son: Materias primas,

productos en proceso, productos terminados, materiales, respuestos,

inventario de mercancías y repuestos y materiales primas en transito.

Se debitan cuando la empresa compra o cuando sus clientes le

devuelven, se acredita cuando la empresa vende o cuando

devuelve a los proveedores.

PROPIEDAD PLANTA Y EQUIPO: Comprende todos los bienes que

posee la empresa con carácter permanente, cuya vida útil sea mayor

de un año y que no estén destinados para la venta. Las propiedades

planta y equipo, deben registrarse al costo histórico es decir, se deben

incluir todos los costos directos e indirectos, los impuestos y demás

cargos que forman parte integral hasta el momento de la puesta en

marcha del bien. Las principales cuentas de este grupo son: Terrenos,edificiaciones, muebles y enseres, equipo de oficina, vehículos, etc.

Se debitan cuando se adquieren, y se acreditan cuando se venden,

se permutan, se dan de baja, o por la depreciación.

a

INTANGIBLES: Comprende el grupo de bienes inmateriales,

representados en derechos, privilegios, o ventajas de competencia

como por ejemplo: Las patentes, marca, derechos de autor, pretigio,

procesos secretos, etc.

ACTIVOS DIFERIDOS: Comprende el conjunto de cuentas que

registran los valores pagados por la empresa en la adquisición de

bienes o servicios necesarios para su normal funcionamiento, cuya

causación como gasto se distribuye en cuotas mensuales, es decir,

para efectuar la amortización mensualmente. Las cuentas más

representativas son: Gastos pagados por anticipado y Cargos

diferidos. Se debitan al momento del pago y se acreditan cuando se

causa el gasto de acuerdo con los periodos a diferir.

VALORIZACIONES: Registra la diferencia favorable entre el costo de

adquisición de una inversión y su precio en el mercado. Ejemplo sobre

inversiones y propiedad planta y equipo.

CLASIFICACIÓN DE PASIVOS.

a OBLIGACIONES FINANCIERAS: Comprende el valor de las

obligaciones contraídas por la empresa con los bancos y otras

entidades financieras, por concepto de préstamos en moneda

nacional o extranjera. Se acreditan cuando la empresa contrae

obligaciones con dichas entidades, y se debitan cuando la empresa

paga o abona a los préstamos.

PROVEEDORES: Registra el valor de las obligaciones contraídas por la empresa, en la adquisición de mercancías, bienes o servicios, de

acuerdo al objeto social desarrollado por el ente económico. Se

acredita cuando la empresa compra mercancías a sus proveedores,

se debita cuando efectua el pago o abono.

CUENTAS POR PAGAR: Comprende las deudas contraídas por la

empresa a favor de terceros, por operaciones diferentes a las

obligaciones financieras y proveedores, tales como: contratistas,

costos y gastos por pagar, retención en la fuente, retenciones y

aportes de nómina, etc.

IMPUESTOS, GRAVÁMENES Y TASAS: Comprende el valor de los

impuestos obligatorios a favor del estado, como Impuesto de renta y

complementarios, Impuesto a las ventas (I.V.A), Impuesto de Industria y

Comercio (ICA), licores, cervezas y cigarrillos, de valorizaciones, de

turismo y otros.

a OBLIGACIONES LABORALES: Comprende el valor de las deudas a

cargo de la empresa y a favor de los empleados por conceptos

como: salarios por pagar, cesantías consolidadas, prima de servicios,

préstaciones extralegales e indemnizaciones.

a

PASIVOS ESTIMADOS Y PROVISIONES: Registra los valores que la

empresa aprovisiona para atender obligaciones, costos y gastos,

como: intereses, comisiones, servicios, o para gastos relacionados

con sus empleados como multas, indemnizaciones e imprevistos.

PASIVOS DIFERIDOS: Comprende los valores recibidos de los

clientes en forma anticipada, las cuales son distribuidos en cuotas,

que se amortizan en la medida en que se vayan causando, como

intereses recibidos por anticipado, comisiones, arrendamientos,

honorarios y otros.

CLASIFICACIÓN DEL PATRIMONIO.

a CAPITAL SOCIAL: Registra el valor de los aportes iniciales de los

socios y los posteriores aumentos o disminuciones, de acuerdo con la

Escritura de Constitución.

SUPERAVIT DE CAPITAL: Registra el incremento del patrimonio,

ocasionado por primas en colocación de acciones, cuotas o partes

de interés social, donaciones, crédito mercantil y otros.

a RESERVAS: Comprende los valores que por mandato expreso de la

Asamblea General de Accionistas o por la Junta de Socios, han sido

apropiados, con el objeto de cumplir con las disposiciones legales,

estatutarias o para fines específicos.

RESULTADO DEL EJERCICIO: Comprende el valor de las utilidades o

las pérdidas obtenidas por la empresa a cierre del ejercicio contable.

RESULTADOS DE EJERCICIOS ANTERIORES: Registra el valor de los

resultados obtenidos en ejercicios anteriores, por utilidades

acumuladas que esten a disposición de la Junta de Socios, o por las

pérdidas acumuladas.

SUPERAVIT POR VALORIZACIONES: Comprende la valorización de

inversiones, propiedad planta y equipo y activos recibidos

HASTA AQUI-27-08-2021.

IMPUESTOS EN EL ECUADOR

EL IVA

El IVA es un impuesto pagado por el consumidor final de determinados bienes y servicios. Se denomina “impuesto al valor agregado”, pues grava únicamente el valor que se agrega en cada fase dentro del proceso de producción, distribución y comercialización de bienes y servicios.

En el Ecuador, este impuesto tiene una tarifa general del 12% que se aplica sobre el valor de la transferencia de dominio, importación de bienes o prestación de servicios. Excepcionalmente, se grava con tarifa 0% a ciertos productos o servicios señalados en la ley, principalmente productos de primera necesidad, medicamentos, energía eléctrica, entre otros.

Los fabricantes, comercializadores y distribuidores son los responsables de liquidar y pagar a la Administración Tributaria la diferencia entre el IVA pagado por los consumidores finales de sus productos y servicios, y el IVA que ellos a su vez pagaron en la compra de insumos y materia prima utilizados para producirlos.

En cada fase de la cadena productiva, el sujeto pasivo paga a su antecesor (a la persona de la cual adquiere bienes o servicios) el impuesto facturado, y a su vez percibe de su sucesor (a quien transfiere bienes o servicios) el correspondiente tributo, siendo finalmente el consumidor final quien soporta la carga económica del impuesto. La diferencia entre el IVA percibido en ventas y el IVA pagado en compras, se denomina crédito tributario. Si el IVA pagado en compras es mayor al IVA percibido en ventas, el sujeto pasivo debe registrar una cuenta por cobrar al Fisco; si por el contrario, el IVA recibido por ventas es superior al IVA pagado en compras, se debe pagar la diferencia a la Administración Tributaria.

El IVA es un impuesto aplicable a todos los ecuatorianos y los extranjeros que realizan transacciones gravadas dentro del territorio nacional. Sin embargo, se han previsto casos en que el Estado devuelve el IVA pagado, con el objeto de disminuir el costo de los productos o los servicios, y hacerlos más competitivos. Este es el caso, por ejemplo, de los exportadores a quienes se les devuelve el IVA con el propósito de que sus productos no se encarezcan en el mercado internacional; asimismo, se incluyen dentro de esta categoría de beneficiarios a los turistas extranjeros, a quienes desde hace poco tiempo y bajo ciertas condiciones, el SRI les devuelve el valor del IVA pagado localmente.

En otras entregas de este boletín, profundizaremos en el análisis de este importante impuesto, que produce la mayor cantidad de recaudación en Ecuador.

¿Sobre qué se debe pagar?

Se debe pagar el IVA en toda transferencia local o importación de bienes y en la prestación de servicios.

Para las transacciones locales la base imponible del IVA corresponde al precio de venta de los bienes o el valor de la prestación del servicio, incluido otros impuestos, tasas y otros gastos relacionados, menos descuentos y/o devoluciones.

En el caso de las importaciones la base imponible del IVA corresponde a la suma del valor CIF (Costo, seguro y flete) más los impuestos, aranceles, tasas, derechos y recargos incluidos en la declaración de importación.

¿Cuál es la tarifa?

La tarifa vigente es del 0% y del 12% y aplica tanto para bienes como para servicios.

Existen también transferencias que no son objeto del IVA las cuales se detallan en la Ley de Régimen Tributario Interno.

Tarifa 0% del IVA

Bienes gravados con tarifa 0% del IVA

Art. 55.- Transferencias e importaciones con tarifa cero.-

Tendrán tarifa cero las

transferencias e importaciones de los siguientes bienes:

1.- Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola,

bioacuáticos, forestales, carnes en estado natural y embutidos; y de la pesca que se

mantengan en estado natural, es decir, aquellos que no hayan sido objeto de

elaboración, proceso o tratamiento que implique modificación de su naturaleza. La

sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el

desmote, la trituración, la extracción por medios mecánicos o químicos para la

elaboración del aceite comestible, el faenamiento, el cortado y el empaque no se

considerarán procesamiento;

2.- Leches en estado natural, pasteurizada, homogeneizada o en polvo de

producción nacional, quesos y yogures. Leches maternizadas, proteicos infantiles;

3.- Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de

consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites

comestibles, excepto el de oliva;

4.- Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado

y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar,

y otros preparados que se utilizan como comida de animales que se críen para

alimentación humana. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas,

aceite agrícola utilizado contra la sigatoka negra, antiparasitarios y productos

veterinarios así como materia prima e insumos para el sector agropecuario, acuícola

y pesquero, importados o adquiridos en el mercado interno de acuerdo con las listas

que mediante Decreto establezca el Presidente de la República;

5.- Tractores de llantas de hasta 200 hp, sus partes y repuestos, incluyendo los tipo

canguro y los que se utiliza en el cultivo del arroz; arados, rastras, surcadores y

vertedores; cosechadoras, sembradoras, cortadoras de pasto, bombas de

fumigación portables, aspersores y rociadores para equipos de riego y demás

elementos y maquinaria de uso agropecuario, acuícola y pesca, partes y piezas que

se establezca por parte del Presidente de la República mediante Decreto;

6.- Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante

Decreto establecerá anualmente el Presidente de la República, así como la materia

prima e insumos importados o adquiridos en el mercado interno para producirlas. En

el caso de que por cualquier motivo no se realice las publicaciones antes

establecidas, regirán las listas anteriores;

3

Los envases y etiquetas importados o adquiridos en el mercado local que son

utilizados exclusivamente en la fabricación de medicamentos de uso humano o

veterinario.

7.- Papel bond, libros y material complementario que se comercializa conjuntamente

con los libros;

8.- Los que se exporten; y,

9.- Los que introduzcan al país:

a) Los diplomáticos extranjeros y funcionarios de organismos internacionales,

regionales y subregionales, en los casos que se encuentren liberados de

derechos e impuestos;

b) Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida

por la Ley Orgánica de Aduanas y su reglamento;

c) En los casos de donaciones provenientes del exterior que se efectúen en favor

de las entidades y organismos del sector público y empresas públicas; y las de

cooperación institucional con entidades y organismos del sector público y

empresas públicas;

d) Los bienes que, con el carácter de admisión temporal o en tránsito, se

introduzcan al país, mientras no sean objeto de nacionalización;

e) Los administradores y operadores de Zonas Especiales de Desarrollo

Económico (ZEDE), siempre que los bienes importados sean destinados

exclusivamente a la zona autorizada, o incorporados en alguno de los procesos

de transformación productiva allí desarrollados.

11.- Energía Eléctrica;

12.- Lámparas LED;

13.- Aviones, avionetas y helicópteros destinados al transporte comercial de

pasajeros, carga y servicios; y,

14.- Vehículos eléctricos para uso particular, transporte público y de carga.

15.- Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional

y Correos Rápidos, siempre que el valor en aduana del envío sea menor o igual al

equivalente al 5% de la fracción básica desgravada del impuesto a la renta de

personas naturales, que su peso no supere el máximo que establezca mediante

decreto el Presidente de la República, y que se trate de mercancías para uso del

destinatario y sin fines comerciales.

4

16.- El oro adquirido por el Banco Central del Ecuador en forma directa o por

intermedio de agentes económicos públicos o privados, debidamente autorizados

por el propio Banco. A partir del 1 de enero de 2018, la misma tarifa será aplicada al

oro adquirido por titulares de concesiones mineras o personas naturales o jurídicas

que cuenten con licencia de comercialización otorgada por el ministerio sectorial.

17.- Cocinas de uso doméstico eléctricas y las que funcionen exclusivamente

mediante mecanismos eléctricos de inducción, incluyendo las que tengan horno

eléctrico, así como las ollas de uso doméstico, diseñadas para su utilización en

cocinas de inducción y los sistemas eléctricos de calentamiento de agua para uso

doméstico, incluyendo las duchas eléctricas.

18.- Las baterías, cargadores, cargadores para electrolineras, para vehículos

híbridos y eléctricos.

19.- Paneles solares y plantas para el tratamiento de aguas residuales.

20.- Barcos pesqueros de construcción nueva de astillero.

Servicios gravados con tarifa 0% del IVA

Art. 56.- Impuesto al valor agregado sobre los servicios.- El impuesto al valor

agregado IVA, grava a todos los servicios, entendiéndose como tales a los prestados

por el Estado, entes públicos, sociedades, o personas naturales sin relación laboral,

a favor de un tercero, sin importar que en la misma predomine el factor material o

intelectual, a cambio de una tasa, un precio pagadero en dinero, especie, otros

servicios o cualquier otra contraprestación.

Se encuentran gravados con tarifa cero los siguientes servicios:

1.- Los de transporte nacional terrestre y acuático de pasajeros y carga, así como los

de transporte internacional de carga y el transporte de carga nacional aéreo desde,

hacia y en la provincia de Galápagos. Incluye también el transporte de petróleo

crudo y de gas natural por oleoductos y gasoductos;

2.- Los de salud, y los servicios de fabricación de medicamentos;

3.- Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para

vivienda, en las condiciones que se establezca en el reglamento;

5

4.- Los servicios públicos de energía eléctrica, agua potable, alcantarillado, los de

recolección de basura; y, de riego y drenaje previstos en la Ley Orgánica de

Recursos Hídricos, Usos y Aprovechamiento del Agua;

5.- Los de educación en todos los niveles;

6.- Los de guarderías infantiles y de hogares de ancianos;

7.- Los religiosos;

8.- Los servicios artísticos y culturales de acuerdo con la lista que, mediante

Decreto, establezca anualmente el Presidente de la República, previo impacto fiscal

del Servicio de Rentas Internas;

9.- Los funerarios;

10.- Los administrativos prestados por el Estado y las entidades del sector público

por lo que se deba pagar un precio o una tasa tales como los servicios que presta el

Registro Civil, otorgamiento de licencias, registros, permisos y otros;

11.- Los espectáculos públicos;

12.- Los bursátiles prestados por las entidades legalmente autorizadas para prestar

los mismos;

13.- Numeral derogado

14.- Los que se exporten. Para considerar una operación como exportación de

servicios deberán cumplirse las siguientes condiciones:

a) Que el exportador esté domiciliado o sea residente en el país;

b) Que el usuario o beneficiario del servicio no esté domiciliado o no sea

residente en el país;

c) Que el uso, aprovechamiento o explotación de los servicios por parte del

usuario o beneficiario tenga lugar íntegramente en el extranjero, aunque la

prestación del servicio se realice en el país; y,

d) Que el pago efectuado como contraprestación de tal servicio no sea cargado

como costo o gasto por parte de sociedades o personas naturales que

desarrollen actividades o negocios en el Ecuador;

15.- Los paquetes de turismo receptivo, facturados dentro o fuera del país, a

personas naturales o sociedades no residentes en el Ecuador.

16.- El peaje y pontazgo que se cobra por la utilización de las carreteras y puentes;

17.- Los sistemas de lotería de la Junta de Beneficencia de Guayaquil y Fe y Alegría;

6

18.- Los de aero fumigación;

19.- Los prestados personalmente por los artesanos calificados por la Junta Nacional

de Defensa del Artesano. También tendrán tarifa cero de IVA los servicios que

presten sus talleres y operarios y bienes producidos y comercializados por ellos.

20.- Los de refrigeración, enfriamiento y congelamiento para conservar los bienes

alimenticios mencionados en el numeral 1 del artículo 55 de esta Ley, y en general

todos los productos perecibles, que se exporten así como los de faenamiento,

cortado, pilado, trituración y, la extracción por medios mecánicos o químicos para

elaborar aceites comestibles.

21.- Numeral derogado

22.- Los seguros de desgravamen en el otorgamiento de créditos, los seguros y

servicios de medicina prepagada. Los seguros y reaseguros de salud y vida,

individuales y en grupo, de asistencia médica, de accidentes personales, así como

los obligatorios por accidentes de tránsito terrestre y los agropecuarios;

23.- Los prestados por clubes sociales, gremios profesionales, cámaras de la

producción, sindicatos y similares, que cobren a sus miembros cánones, alícuotas o

cuotas que no excedan de 1.500 dólares en el año. Los servicios que se presten a

cambio de cánones, alícuotas, cuotas o similares superiores a 1.500 dólares en el

año estarán gravados con IVA tarifa 12%.

24.- Los servicios de construcción de vivienda de interés social, definidos como tales

en el Reglamento a esta Ley, que se brinden en proyectos calificados como tales por

el ente rector del hábitat y vivienda.

25.- El arrendamiento de tierras destinadas a usos agrícolas.

SEGUNDO DE QUIMESTRE

IMPUESTO A LA RENTA

¿Qué es?

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El ejercicio impositivo comprende del 1 de enero al 31 de diciembre.

¿Quién debe pagar?

La declaración de Impuesto a la Renta es obligatoria para todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, conforme los resultados de su actividad económica; aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

- Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

- Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

La normativa tributaria define a estos contribuyentes como "sujetos pasivos".

De la contabilidad

Están obligados a llevar contabilidad todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades.

Igualmente, están obligadas a llevar contabilidad las personas naturales y las sucesiones, incluyendo los profesionales, comisionistas, artesanos, agentes, representantes, otros trabajadores autónomos, de acuerdo a las siguientes condiciones:

- Capital propio superior a USD 180.000.

- Ingresos brutos anuales superiores USD 300.000 o,

- Costos y gastos anuales superiores a USD 240.000.

También están obligadas a llevar contabilidad, conforme a las normas simplificadas que establezca su organismo de control, las organizaciones acogidas al Régimen Simplificado de las organizaciones integrantes de la Economía Popular y Solidaria, que al iniciar actividades económicas o al primero de enero de cada ejercicio impositivo superen los siguientes valores:

- Capital propio superior a USD 360.000.

- Ingresos brutos anuales superiores USD 300.000 o,

- Costos y gastos anuales superiores a USD 240.000.

Importante: Las personas naturales, sucesiones indivisas y las organizaciones del Régimen Simplificado que operen con un capital, obtengan ingresos y efectúen gastos inferiores a los señalados anteriormente, deberán llevar una cuenta de ingresos y egresos que servirá de base para declarar sus impuestos.

¿Sobre qué se debe pagar?

Para calcular el Impuesto a la Renta que debe pagar un contribuyente se debe considerar lo siguiente: de la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos

"base imponible".

Para lo cual se deben tomar en consideración las siguientes definiciones:

- Ingresos gravados - Son aquellos ingresos que serán considerados para el pago del Impuesto a la Renta.

- Deducciones - En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos.

Base imponible de los ingresos del trabajo en relación de dependencia

Está constituida por el ingreso gravado menos el valor de los aportes personales al Instituto Ecuatoriano de Seguridad Social (IESS), excepto cuando estos sean pagados por el empleador.

Base imponible para adultos mayores

Los adultos mayores se descontarán una fracción básica gravada con tarifa cero de Impuesto a la Renta.

RISE

En Ecuador, a causa de la crisis del 98 y la dolarización se generó un incremento del empleo informal en donde se nota que el sector informal creció un 24% mientras que el moderno o formal lo hizo a un 12%;

En dicho periodo las tasas de desempleo pudieron haber sido mayores si no hubiera sido por la migración al exterior, la cual alivio la presión de la demanda de trabajo, todo esto debido a que crecieron las actividades por cuenta propia, se adhirió en la legislación laboral la flexibilización del mercado laboral en donde nace la tercerización laboral y la introducción de contratos por horas, formas que dan lugar a un deterioro de las condiciones laborales como falta de calidad de empleo, seguridad, desprotección al trabajador y los ingresos que se generaban eran insignificantes. Todo esto dio lugar a la presencia de trabajadores informales, independientes y los informales asalariados.

Otro aspecto importante de la informalidad para la economía es que en este sector se manejan diversas transacciones, por las actividades que generan y no son registradas en el Producto Interno Bruto (PIB), en otras palabras son informales ya que evaden impuestos, leyes o registros legales y sobre todo el control del Estado y de Agentes Reguladores.

Régimen Impositivo Simplificado Ecuatoriano (RISE)

El Régimen Impositivo Simplificado Ecuatoriano conocido como RISE, “constituye en una forma en que se facilita y simplifica el pago del Impuesto a la Renta e IVA, con un fin de crear una cultura tributaria en el país y lograr una mayor recaudación principalmente para aquellos contribuyentes pequeños, para que se genere un procedimiento sencillo que busca un respaldo en el cobro de uno de los principales impuestos del país.”

El RISE (siglas de Régimen Impositivo Simplificado Ecuatoriano), es un sistema impositivo cuyo objetivo es facilitar y simplificar el pago de impuestos de un determinado sector de contribuyentes.

Siempre resulta importante la consideración que se hace al RISE como un respaldo para el cobro del Impuesto a la Renta e IVA.

“El RISE en el Ecuador se constituyó con el fin de gravar a personas naturales cuyos ingresos no fueren superiores a 60000 dólares y cumplan con otros requisitos tales como un número de empleados bajo relación de dependencia no mayor a diez y además excluye a los profesionales y demás personas que pertenecen al grupo de restricciones como por ejemplo los agentes de aduana, de distribución de combustibles y los otros señalados taxativamente, para que de esa manera se oriente solamente a contribuyentes pequeños con cuotas mensuales fijas y muy bajas.

El RISE no es un régimen específico de nuestro país, pues el fenómeno de informalidad no afecta al sistema tributario solamente de nuestro país sino que se encuentra presente en varios países de Latinoamérica, ya sea con el fin de una mayor recaudación pero principalmente busca el fortalecimiento de la cultura tributaria, de modo que aun desde los microempresarios exista un aporte al Estado, generando además un mayor control en base al catastro que puede levantarse por las Administraciones Tributarias.

Dimensión valorativa.

En el sistema ecuatoriano, el Régimen Simplificado ha sido diseñado y propuesto desde el año 2000, por el Servicio de Rentas Internas y por los sectores de comerciantes, trabajadores autónomos, transportistas y microempresarios, como mecanismo para facilitar el cumplimiento de pequeños contribuyentes.

En el mes de octubre del año 2007 se presentó el Proyecto de Ley de Creación del Régimen Simplificado y fue incorporado como título de la Ley de Equidad Tributaria. El Régimen Simplificado fue aprobado por la Asamblea Nacional Constituyente el 29 de diciembre de 2007.

Este régimen permite la incorporación de comerciantes informales y la regularización de contribuyentes, con lo cual se espera cerrar las brechas de inscripción en el RUC y presentación de declaraciones de impuestos. Por otra parte, permite fortalecer la estrategia de control de la Administración en concordancia con la importancia fiscal de los contribuyentes.

En esencia, los regímenes simplificados para pequeños contribuyentes tienen como característica esencial, que son regímenes presuntivos, que determinan el impuesto a ingresar al Fisco, presumiendo el valor agregado, la renta o el patrimonio del contribuyente, con la finalidad de simplificar la liquidación del impuesto para disminuir el costo indirecto del cumplimiento contribuyentes y correlativamente, simplificar el control por parte de las administraciones tributarias, y con ello poder reasignar los recursos humanos más calificados al seguimiento de los contribuyentes de mayor capacidad contributiva.

En este sentido, se creó el Sistema Tributario Simplificado, cuyo pago comprende la declaración del Impuesto a la Renta y al Valor Agregado; para los contribuyentes que se encuentran en las condiciones previstas en la Ley y opten por esta modalidad voluntaria.

Este conjunto de exclusiones se orienta a limitar las posibilidades de que los contribuyentes dedicados a actividades rentables o regladas, utilicen al Sistema Simplificado como mecanismo para facilitar la evasión o elusión de impuestos.

Este Régimen establecido en la ley favorece en sí, a algunos sectores. De acuerdo al Art. 141 de la Ley de Reforma Tributaria, las ventajas para cada sector serán los siguientes:

Para el ciudadano: No presentará declaraciones de IVA, ni renta y se simplificará la facturación; no se les retiene IVA, ni renta; le permite la incorporación a la formalidad del contribuyente.

Para el Estado: Reducción de la informalidad; ampliación de la base de los contribuyentes; disminución de costos ocasionados por el control de la administración.

Para el sector productivo: La reducción de la competencia desleal.

Se debe señalar que el Régimen Impositivo Simplificado no constituye un nuevo impuesto, sino la sustitución del pago del Impuesto a la Renta y el Impuesto a la Valor Agregado, a través de una cuota fija mensual.

¿Qué es el ICE (Impuesto a los consumos especiales) y para qué sirve?

El Impuesto a los Consumos Especiales (ICE) es un tributo que grava a ciertos bienes (nacionales o importados) y servicios, detallados en el artículo 82 de la Ley de Régimen Tributario Interno.

¿Quién debe pagar?

El ICE debe ser pagado por los siguientes sujetos pasivos que conforme a esta Ley estén llamados a soportar la carga del mismo:

1. Personas naturales y sociedades fabricantes de bienes gravados con este impuesto.

2. Contribuyentes que realicen importaciones de bienes gravados con este impuesto.

3. Contribuyentes quienes presten servicios gravados.

4. Los establecimientos de comercio (sociedades, establecimientos permanentes en el Ecuador y personas naturales obligadas a llevar contabilidad) que comercialicen productos al por mayor o menor y que consten en el Registro Único de Contribuyentes con tres (3) o más establecimientos abiertos; de la misma forma para el franquiciador y sus franquiciados, independientemente del número de sus establecimientos, que para facilitar el traslado de la mercadería entreguen fundas plásticas que sean o no requeridas por el adquiriente o consumidor para cargar o llevar productos.

Declaración y pago

Los sujetos pasivos del ICE declararán el impuesto de las operaciones que realicen mensualmente dentro del mes siguiente de realizadas. En el caso de ventas a crédito con plazo mayor a un (1) mes, se establece un mes adicional para el pago, bajo las siguientes consideraciones:

1. El crédito otorgado en las ventas deberá ser mayor a un mes. Por tanto, el ICE generado en ventas a crédito menores a un mes no podrá ser diferido; el mismo deberá liquidarse obligatoriamente al mes siguiente.

2. Para determinar el valor del ICE a liquidar en un mes establecido, el sujeto pasivo deberá tomar en cuenta lo siguiente:

- El valor total del ICE causado en el periodo a declararse.

- El tipo de venta y condiciones de pago otorgado (porcentaje de ventas a crédito y contado).

- Los valores, por separado de ICE a contado y a crédito menores a un mes, y de crédito mayor a un mes.

ESTADOS FINANCIEROS

Estado de Situación Inicial

Esquema que explica las partes de un balance contable. El estado de situación inicial, también llamado balance general o balance de situación, es uniforme financiero o estado contable que refleja la situación del patrimonio de una empresa en un momento determinado <.El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representanlos diferentes elementos patrimoniales. El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo muestra todas las obligación es ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos, compras con pago diferido, etc.El patrimonio neto es el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de autofinanciarse. La ecuación básica de la contabilidad relaciona estos tres conceptos: Patrimonio neto = Activo - Pasivo que dicho de manera sencilla es:

Lo que se posee = Lo que se tiene - Lo que se debe

Estructura del balance inicial

La composición del balance lo integran activos y pasivos que aportan los socios a la empresa, dando lugar a un patrimonio neto que será en teoría el valor de la empresa en su comienzo.

El mayor contable es una ficha individual que registra las cantidades de una cuenta que se ha utilizado durante alguna de las operaciones económicas de una empresa.

Es el libro que recoge los hechos que están en el libro de diario, pero sin fecha de realización de la operación en la cuenta, sino la cuenta que ha sido operada o con la que hemos trabajado, para conocer los aumentos y disminuciones que ha experimentado.

Este libro no es de carácter obligatorio para la empresa, aunque es muy útil al recoger de una en una todas las cuentas que se han utilizado y los movimientos de las mismas durante el periodo contable.

Diseño del mayor contable

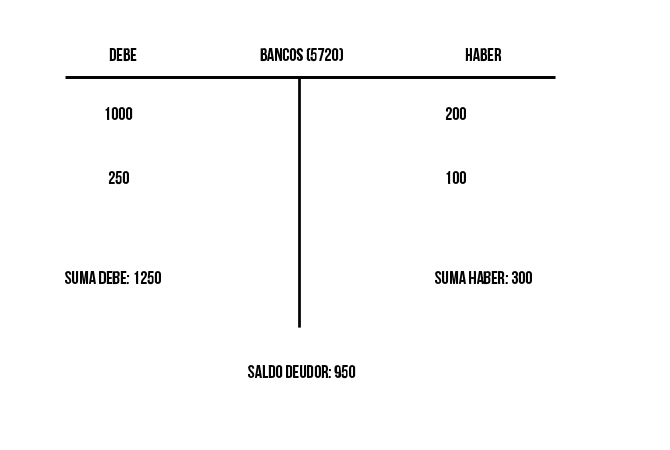

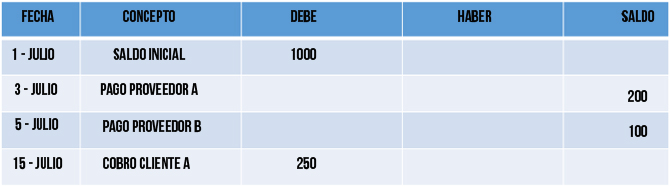

Existen dos formas de realizar las entradas a este tipo de libro contable. Vamos a explicar los dos posibles diseños con el siguiente ejemplo: en mi cuenta de bancos he realizado varias operaciones, dos pagos a proveedores y un cobro a un cliente:

- En forma de "T". Tiene esta forma porque las entradas y salidas de la cuenta irán a la parte izquierda o a la parte derecha, dependiendo si el movimiento va al debe (izquierda) o al haber (derecha).

En forma de cuadro. Tiene que recoger más información que en el anterior modelo, como la fecha y el concepto de la operación.

Cuando se realiza una transacción económica, el primer movimiento se contabiliza en el libro diario y, a continuación, se registra la información de cada cuenta involucrada en los apuntes individualizados en el mayor contable de cada cuenta.

Por ejemplo, si compro materias primas a mis proveedores, en el mayor deberá haber una entrada en: bancos, proveedores e IVA soportado.

El saldo del mayor contable

El saldo que refleja el mayor de cada cuenta es la diferencia entre el importe de las operaciones que están a la izquierda y las que están a la derecha, es decir, el debe menos el haber.

- El saldo será deudor cuando el debe sea mayor que el haber.

- El saldo será acreedor cuando el haber sea mayor que el debe.

- El saldo será nulo cuando ambos lados sumen igual.

BALANCE GENERAL

El balance general, balance de situación o estado de situación patrimonial es un informe financiero contable que refleja la situación económica y financiera de una empresa en un momento determinado.

El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos penales.

El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son naturalmente económicas: préstamos, compras con pago diferido, entre otros

El patrimonio neto puede calcularse como el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. Del mismo modo, cuando se producen resultados negativos (pérdidas), harán disminuir el Patrimonio Neto. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de autofinanciarse.

Orden del balance[editar]

Las partidas de balance son agrupadas y ordenadas de acuerdo a criterios fijados que faciliten su interpretación y homologación. En el activo normalmente se ordenan los elementos en función de su liquidez, es decir en función de la facilidad que tiene un bien para convertirse en dinero, el dinero depositado en la caja es el más líquido que hay. En España según establece el Plan General de Contabilidad se colocan en primer lugar los activos menos líquidos y en último los más líquidos, así en primer lugar se sitúa el Activo no corriente y después el Activo corriente. En muchos países de Hispanoamérica y Estados Unidos el orden es el inverso al expuesto, los activos se ordenan de mayor a menor liquidez, en primer lugar se colocan los activos más líquidos para dejar al final los menos líquidos.

El patrimonio neto y pasivo se suelen ordenar en función de su exigibilidad; un elemento será más exigible cuanto menor sea el plazo en que vence. El capital es el elemento menos exigible, mientras que las deudas con proveedores suelen ser exigible a muy corto plazo. De acuerdo con este criterio, en España, se ordenan de menor a mayor exigibilidad, se colocan en primer lugar el patrimonio neto, después el pasivo no corriente y por último el pasivo corriente. En países de Hispanoamérica es al contrario y se ordenan de mayor exigibilidad a menor exigibilidad.1

Comentarios

Publicar un comentario